タフアップチューブは生産終了|スーパーカブの代替策と備え

happy_supercub ザ・スーパーカブ110ブログ

「スーパーカブ110の任意保険、どこで入ればいいの?」という方向けに、コンビニなどから申し込めるバイク保険の補償内容やロードサービスを徹底比較します。

保険料だけで選ぶと「いざという時に全然足りなかった…」となりかねません。この記事では、補償とロードサービスのバランスを見ながら、スーパーカブ乗りにとってコスパのいい任意保険の選び方をわかりやすく解説します。

スーパーカブ110に乗っている私が、実際に加入している「チューリッヒバイク保険」について、選んだ理由と補償内容をできるだけ噛み砕いて説明します。

バイクは、ひとたび事故を起こすと命や生活に直結する乗り物です。

「まだ任意保険に入っていない」「内容をよく理解せずに入っている」という方は、ぜひ最後まで読んでみてください。

このページの目次

まずは、代表的なバイク保険3社の補償内容をざっくり比較してみます。

ここでは「全年齢・125cc以下」という、スーパーカブ110に近い条件で並べています(あくまでも管理人が調べた時点での一例です)。

| チューリッヒ | アクサダイレクト | 三井ダイレクト | |

|---|---|---|---|

| 年間保険料 | 18,640円 | 25,130円 | 36,800円 |

| ネット割引 | 最大1万円 | 最大1万円 | 最大3,500円 |

| 対人賠償 | (無制限) | (無制限) | (無制限) |

| 対物賠償 | (無制限) | (無制限) | (無制限) |

| 搭乗者傷害 | (200万円) | (200万円) | (200万円) |

| 人身傷害 | |||

| 自損事故傷害 | |||

| 無保険車傷害 | (2億円) | (2億円) | (2億円) |

| ゴールド免許割引 | |||

| 走行距離割引 | |||

| 休日事故対応 | |||

| 弁護士特約 (オプション) |

補償の基本セット(対人・対物・搭乗者傷害など)は、どの会社も大きくは変わりません。

ただし、保険料の安さと、ゴールド免許割引・走行距離割引などの割引制度を総合して見ると、私の条件ではチューリッヒが一番お得でした。

あくまで一例なので、実際に加入する際は必ず各社の公式見積もりで最新の保険料を確認してくださいね。

バイク乗りにとって補償内容が最重要なのは間違いありませんが、いざという時のロードサービスもかなり大きなポイントです。パンク・故障・ガス欠など、「命に関わらないけど自力ではどうにもならないトラブル」は意外と多いからです。

| チューリッヒ | アクサダイレクト | 三井ダイレクト | |

|---|---|---|---|

| 無料レッカー範囲 | 100km | ・50km(利用者指定) ・無制限(ロードサービス指定) | 50km圏内修理工場 |

| ガス欠無料給油 | 10リットルまで | ・初年度は実費 ・2年目以降は10Lまで | |

| キー紛失 閉込み | (鍵開け・作成) | △ (鍵開けのみ) | |

| バッテリー上がり | |||

| レンタカー費用 | 24時間無料 (1800ccまで) | ||

| 宿泊費用 | 全額補償(1泊) | 全額補償(1泊) | |

| 帰宅費用 | 全額補償 | 全額補償 |

ロードサービスに関しても、私が調べた限りではチューリッヒが最も手厚い内容でした。

特に「レッカー移動100km無料」「ガス欠時の給油」「鍵開けだけでなく鍵作成まで対応」という部分は、ツーリング派のカブ乗りにとってかなり心強いポイントです。

三井ダイレクトは、補償そのものは悪くないのですが、ロードサービスはやや控えめな印象ですね。

バイク乗りは、こちらがどれだけ注意していても、様々な事故に巻き込まれる可能性があります。

しかも、事故を引き起こす人間ほど、責任を取らない・保険にも入っていない、というパターンが多いのが現実です。

そこで私が選んだのが、

チューリッヒのバイク保険「スーパー二輪自動車保険」です。

ここからは、実際に私が契約している補償内容を例にしながら、どんな考え方で選んだのかを紹介します。

ちなみに私は普通自動車免許(ゴールド免許)も持っていますが、今はカーシェアを月1回程度運転するくらいなので、四輪の自動車保険は契約していません。

その分、バイクの方でしっかり備えることにしました。

チューリッヒ保険のサイトで補償額を細かく設定し、見積もりを確認してから契約する流れになります。

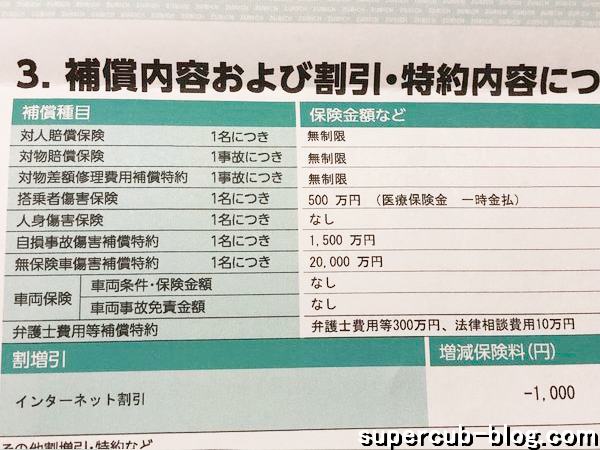

対物賠償・対物超過・搭乗者傷害保険の補償額をいくらにするか、そして弁護士特約や傷害特約を付けるかどうかが、主なカスタマイズポイントでした。

対人賠償(無制限)、自損事故傷害特約(1,500万円)、無保険車傷害特約(2億円)は最初から付帯(固定)となっていました。

こちらが実際に送られてきた保険内容です。

対人・対物はどちらも無制限にしています。

原付二種といえども、50~60kmで人にぶつかれば、高齢者なら死亡事故になる可能性は十分あります。

また、怪我をさせてしまった場合も、若い人に比べて回復が遅い・後遺症が残りやすいなどの理由から、慰謝料が高額になるケースもあります。

カブで信号機をへし折るような事故はあまり想像できませんが、ベンツやポルシェなどの高級車を相手にしてしまう可能性はゼロではありません。

対物差額修理補償も無制限にしておけば、「時価額以上の修理費がかかる車」にぶつけてしまった場合でも安心感が違います。

世界に一台しかないようなクルマに突っ込んでも耐えられる…かもしれません(^^♪

搭乗者傷害保険は、自分のミスで事故を起こして怪我をしたときの補償です。

私は最大設定額の500万円にしておきました(死亡保障は別枠なので、この部分は主に怪我の補償用と考えています)。

搭乗者傷害保険は、医師の診断に基づき、入院・通院日数などに応じて一定の損害額が支払われます。

人身傷害保険に比べて、支払いまでがスピーディだと言われているのも特徴です。

自損事故傷害補償は、バイクで走行中に自分のミスで単独事故を起こしてしまった場合(電柱に衝突・ガードレールに乗り上げる・谷底に落ちるなど)に、自賠責保険だけではカバーできない部分を補うための保険です。

最大1,500万円で、この補償額は固定でした。

あくまでも人の身体への補償であり、バイク本体の修理費用は対象外です。

無保険車傷害補償特約とは、相手が任意保険に入っていない(または十分な保険に入っていない)状態で起こした事故によって、自分が死亡・後遺障害・重い怪我を負った場合に補償される保険です。

こちらも、バイク本体の損害は対象外で、身体への補償がメインとなります。

補償額は最大2億円(固定)です。

任意保険未加入の車は想像以上に多く、「交通事故で人を殺しても、お金も払わず知らんぷり」という最悪のケースも現実に存在します。

そういったリスクを考えると、この特約は付けておいて損はないと感じました。

![]() 弁護士費用特約は、知人からも「絶対に付けておいた方がいい」と言われたので迷わず付けました。

弁護士費用特約は、知人からも「絶対に付けておいた方がいい」と言われたので迷わず付けました。

バイク保険には示談交渉サービスが付いていますが、これはあくまでこちらにも過失がある事故に限られます。

逆に、完全にもらい事故(こちらに過失ゼロ)の場合は、保険会社が示談交渉を代行すると弁護士法第72条の「非弁行為」に抵触してしまうため、自分で相手と交渉する必要が出てきます。

弁護士法第72条を確認しておきましょう。

第七十二条

弁護士又は弁護士法人でない者は、報酬を得る目的で訴訟事件、非訟事件及び審査請求、再調査の請求、再審査請求等行政庁に対する不服申立事件その他一般の法律事件に関して鑑定、代理、仲裁若しくは和解その他の法律事務を取り扱い、又はこれらの周旋をすることを業とすることができない。ただし、この法律又は他の法律に別段の定めがある場合は、この限りでない。

バイクはもらい事故の被害者になるケースも多く、そのたびに自分一人で相手や相手方保険会社とやり合うのは、精神的にも時間的にもかなりの負担です。

弁護士特約があれば、弁護士費用や法律相談費用(10万円)などを保険でカバーできるので、「おかしいと思ったら専門家に丸投げできる」という安心感があります。

チューリッヒの大きなメリットのひとつが、このロードサービスの充実ぶりです。

スーパーカブでここまでのロードサービスが必要かどうかは人によりますが、保険料とのバランスを考えると私は十分コスパが高いと感じました。

特にレッカー移動100kmは大きく、JAFだと無料距離は15kmまでなので、その差は歴然です。

もっとも、北海道などの郊外では100kmでも足りないケースがあるかもしれません。その場合は、自宅までではなく、最寄りのバイク店まで運んでもらう方が現実的です。

なお、繁忙期や悪天候などの条件が重なると、レッカー車が出払っていて到着まで時間がかかる場合もあります。

「保険に入っているから絶対安心」ではなく、日頃からパンク修理グッズを持ち歩くなど、自分でできる範囲の備えも同時にしておくといいですね。

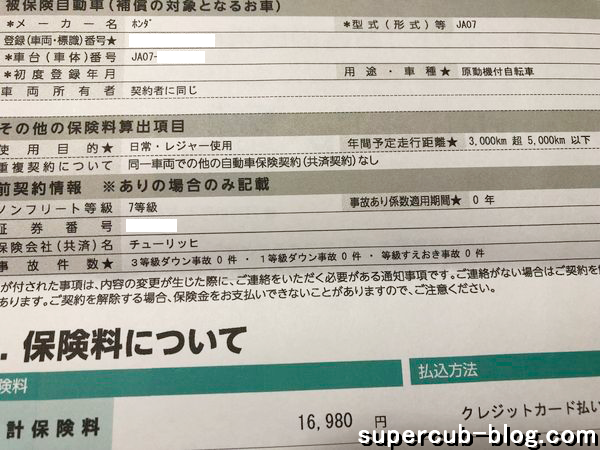

私の場合、一年間の保険料は16,980円でした。

ゴールド免許で、年間走行距離もそこまで多くない条件です。若くて走行距離が多い人であれば、もう少し高くなると思います。

保険料をさらに上げれば、自損事故に対する補償も手厚くできますが、私は「他人様に対する補償を最優先にする」という考え方で、今の内容に落ち着きました。

独身で扶養家族もおらず、両親もすでに他界しているので、自分自身の死亡保障よりも、他人を傷つけてしまったときのリスクに重心を置いた形です。

また、カブは高速道路に乗れませんし、郊外にお墓参りに行くのが一番遠いくらいなので、豪華すぎる補償は不要と判断しました。

私はカブのメンテナンスを自分でやることで修理代を浮かせ、その分を保険料や安全装備に回す、というスタイルにしています。

ロードサービスを利用しただけで、翌年の等級が下がったり保険料が上がったりすることは基本的にありません。

あくまでも「保険金の支払いが発生する事故」を起こした場合に等級ダウンがあるので、ガス欠やバッテリー上がりで呼んだからといって、即座に保険料アップということはないと説明されています。

ロードサービスで気になるのは「本当に電話がつながるのか?ちゃんと来てくれるのか?」という点だと思います。

私も一度だけロードサービスに電話したことがありますが、タイミングによってはコールセンターが混み合っていて、なかなかつながらないことがありました(特に週末や連休明けの月曜日など)。

その点、チューリッヒのバイク保険はインターネット経由でもロードサービス要請ができるので、電波さえ入ればスマホから連絡しやすいのはメリットです。

とはいえ、パンク修理など「自分で何とかできるトラブル」に関しては、日頃から練習しておいた方が安心感が違います。

まず押さえておきたいのは、自賠責保険は自分には一切おりないということです。

自分のミスで事故を起こして大怪我をしても、自賠責からは1円も出ません。補償されるのは、あくまで「相手の身体への損害」のみです。

しかも、自賠責の補償限度額には上限があります。

死亡事故の場合でも最大3,000万円、傷害(ケガ)の場合は最大120万円ほどです。

相手を死なせてしまったり、重い後遺症が残るような事故を起こしてしまった場合、3,000万円では到底足りないケースがほとんどです。足が出た分は、すべて自己負担になります。

数千万円~億単位の請求をされる可能性を考えると、自賠責だけで走るのは正直かなり無謀です。

最近は、高齢者の無謀な道路横断が本当に増えています。

片側一車線の生活道路だけでなく、片側三車線、合計六車線もあるような幹線道路でも、横断歩道のない場所を平気で渡ってくるケースがあります。

バイク側が急ハンドル・急ブレーキで避けようとしても、バランスを崩して転倒し、そのまま反対車線に投げ出されて車に轢かれて死亡…という最悪のパターンも現実に起きています。

自分が悪くなくても、「逃げ場がない状況」に追い込まれることがあるという前提で考えておくべきだと思います。

自賠責は一応「強制加入」ですが、任意保険はあくまで任意です。

日本では、自動車の3台に1台が任意保険に加入していない(無保険車)と言われることもあります。地域差はありますが、沖縄や一部地方では加入率がかなり低く、大都市部との差が激しいようです。

「自分は事故らないから任意保険なんかいらない」「生活が苦しくて保険料まで回らない」など、理由はさまざまですが、結果として無責任な車がそこら中を走っているのが今の日本の現実です。

私の親戚の話ですが、運転中に若い女性に追突されて軽いムチウチで済んだものの、相手の親の対応が最悪でした。

お見舞いの日程調整の電話中、「その日は都合が悪い」と伝えたところ、「じゃあいつならいいんだよ!」と逆ギレされたそうです。

こういうケースは珍しくなくて、事故を起こす人間の家庭は、本人も家族もこんな感じのことが多いんですよね…。

任意保険に加入していない車に轢かれ、こちらも任意保険に入っていなければ、ほぼ詰みです。

自賠責の範囲内でしか補償されず、後は泣き寝入りに近い形になってしまいます。

原付・原付二種は被害者になるパターンが多いですが、当然ながら加害者側になってしまう可能性もあります。

原付二種なら平気で60km近く出ます。そのスピードで歩行者や自転車と衝突すれば、ハーレーでもカブでも結果はあまり変わりません。

実際にあった話ですが、任意保険に入っていない状態でバイクの死亡事故を起こし、自賠責だけでは当然足りず、実家の家を売って賠償金に充てたというケースもあるそうです。

その結果、その家族はバラバラになってしまったとか…。こういう話を聞くと、「保険料をケチるリスク」の大きさを痛感します。

超高齢化社会の日本では、歩行者側の無謀な行動も増えています。

「カブだから」「原付だからスピード出ないし大丈夫」という考えは完全に捨てた方がいいと思います。事故を起こしてからでは、どれだけ後悔しても時間は戻りません。

保険だけでなく、実際に事故に遭ったときのダメージを減らすために、プロテクターやヘルメット、反射材などの安全装備もできるだけ整えておきましょう。

最近は、Uber Eats(ウーバーイーツ)などの配達でスーパーカブを使う人も増えています。

ここで絶対に知っておきたいのが、任意保険の「使用区分」です。

多くの人が加入しているバイク保険は、「日常・レジャー使用」という契約になっています。

しかし、ウーバー配達は業務(仕事)利用とみなされるため、

この状態で事故を起こすと、保険が下りない可能性があります。

つまり、対人・対物事故を起こした場合でも、すべて自己負担になるリスクがあります。

Uber Eatsには配達員向けの補償制度がありますが、

など、完全にカバーされるわけではありません。

ウーバーを始める前に、必ず保険会社に確認しましょう。

電話で以下のように聞けばOKです。

「ウーバーイーツの配達でバイクを使いたいのですが、現在の契約で補償されますか?」

ここで見落としがちなのが、任意保険の「使用条件」です。

最近はUber Eats(ウーバーイーツ)などの配達でスーパーカブを使う人も増えていますが、

すべてのバイク保険が配達に対応しているわけではありません。

例えば、チューリッヒ・アクサ・三井ダイレクトなどのネット型バイク保険は、

有償での配達(ウーバーなど)を目的とした使用は、補償対象外または契約不可となっているケースが多いです。

実際に見積もり段階で「業務使用は申込みできません」と表示されることもあります。

ウーバーなどの配達に対応しているのは、

などの代理店型保険が中心になります。

これらは「業務使用」として契約できるため、配達中の事故でも補償対象になります。

ウーバーの配達員の多くが加入しているのが2りんかんのバイク保険です。東京海上日動火災の保険の代理店をしています。

ネット保険は保険料が安いのが魅力ですが、

配達中の事故が補償されなければ意味がありません。

ウーバーを考えている場合は、必ず「業務使用OKかどうか」を確認してから契約するようにしましょう。

スーパーカブは燃費も良く、配達に向いたバイクですが、長時間走る=事故リスクも上がるということです。

任意保険の内容を見直さずに配達を始めるのは、

「無保険で走っているのと同じ」状態とも言えます。

安心して稼ぐためにも、必ず事前に保険内容を確認・変更しておきましょう。

スーパーカブのような、スクーターよりもさらに“のんびり走る”イメージの原付バイクは、どうしても四輪車から煽り運転をされやすい側になりがちです。私自身も何度も経験しています。

では、スーパーカブが少しでも煽られにくくなる方法はあるのでしょうか。

一つだけ、かなり効果があると感じた方法があります。

それは、こういう乗り方をすることです。

実際にこのスタイルでカブに乗っている方もいますし、私自身も見かけたことがありますが、「これは確かに事故率下がるな」と肌で感じました。

興味のある方は、ぜひリンク先をチェックしてみてください。

コロナ禍による自粛ムードの中、バイクの死亡事故が増えたと言われています。

理由としては、車の通行量が減ったことでスピードを出しやすくなったことや、自粛疲れによるストレスから気が大きくなってしまう人が増えたことなどが挙げられています。

イライラしているドライバーや、極端にスピードを出して走るライダーも確実に増えています。

スーパーカブと言えども、私のように夏でも必ず胸部プロテクターだけは着けておくことを強くおすすめします。

また、スーパーカブは煽られやすい立場である一方、こちらがストレスを溜めて逆に煽り運転側になってしまうケースもゼロではありません。

適度に休憩を挟みつつ、心と時間に余裕を持った運転を心がけましょう。煽り運転をすると、一発で免許取り消しになるリスクもあります。

バイクの任意保険の加入率は、車よりもかなり低いと言われていますが、お金がない人ほど本来は保険に入るべきだと私は思っています。

資産が数億円あるようなお金持ちなら、極論を言えば自腹で賠償することも不可能ではないかもしれません。

しかし、普通の生活をしている人が任意保険に入らずに死亡事故を起こしたら、本人だけでなく家族ごと人生が壊れてしまう危険があります。

バイク事故に限らず、「任意保険に入っていて本当に助かった」という話は数え切れないほどあります。

https://twitter.com/rxtmy/status/1273249248952283138『バイクの任意保険に入る入らない問題』あるやん

— たかしま (@tak_shim_gobike) May 3, 2022

あれ、事故しないからとかそういう問題じゃなかった

任意保険入ってて本当に良かったと心底思った

今日止まったバイクの搬送

任意保険のロードサービス特約なかったら、搬送だけで8万かかる所だった

任意保険大事よまじで

何かが起きてからでは遅いです。「あの時どうして入っておかなかったのか」と、一生後悔することになります。

スーパーカブは、生活の足としても趣味としても最高のバイクですが、楽しむためには最低限のリスク管理が欠かせません。

まだ任意保険に入っていない方、内容をよく理解せずに何となく入っている方は、これを機に補償内容を見直してみてはいかがでしょうか。